"掃描二維碼,關注協(xié)會動態(tài)"

"掃描二維碼,關注協(xié)會動態(tài)"

華中會議合力挺價,沙河成重要制約因素

2月3日,華中地區(qū)各浮法玻璃原片生產商會聚長沙召開市場研討會議,會議由株洲旗濱主持,湖南、湖北、江西、廣西各生產商及洛玻集團、山西利虎集團參會。會議經(jīng)商討決定各生產商2月4日起白玻薄板上調1-2元/重量箱,厚板上調3元/重量箱,翡翠綠省外出廠發(fā)貨價格3.7mm不低于13元/平方米。

會議結束,株洲旗濱地銷價格上調至薄板67元/重量箱,厚板68元/重量箱,3.7mm翡翠綠價格上調至省內13.3-13.5元/平方米,省外13元/平方米。洛玻集團白玻厚板上調1元/重量箱,3.7mm翡翠綠上調0.4元/平方米。武漢明達上調2元/重量箱。湖北三峽上調1-3元/重量箱。武漢長利3.7mm上調0.2元/平方米。

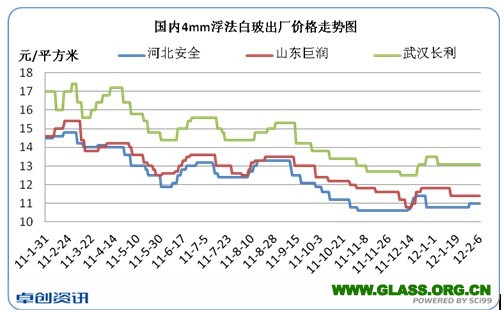

對比周邊市場,華中市場行情走勢分析

從圖中可以看出,2011年上半年華中浮法玻璃原片受華南市場高價支撐,價格浮動較大;下半年至今華中少有發(fā)貨華南,價格走勢主要受華北貨源沖擊影響,步調基本與華北一致。整體看來,華中市場長期以來基本保持了較好的庫存水平,行情走勢基本跟隨華北沙河市場變化。

華中市場供需面分析:

供應面:2011年以來,華中市場新投產生產線有:湖北三峽1000噸浮法四線、河南安彩高科600噸浮法線、江西宏宇新能源700噸浮法線。停產生產線有:洛玻集團400噸、450噸浮法線。整體看來,安彩高科與華中生產商市場交叉不大,江西宏宇目前生產超白浮法,華中市場普通浮法玻璃供應面略有增加。

目前看來,華中在建生產線4條,基本完工2條,處于冷修生產線1條,暫無近期生產線點火計劃,中短期華中供應面不會有較大變化。聽聞后期江西宏宇新能源超白浮法線有轉產普通白玻計劃,具體時間暫不明確。

需求面:華中地區(qū)玻璃原片主要消費市場有:武漢、南昌、長沙、鄭州等地,市場消化能力有限,貨源外發(fā)較多,主要發(fā)貨云貴川地區(qū)、廣西、廣東、福建等地。華中水運便利,相對運輸費用較低,但水路運輸速度較慢,時效性較低,部分生產商對船運發(fā)貨的部分客戶進行保價,整體優(yōu)勢不明顯。

目前市場看來,華中生產商整體出貨情況尚可,部分可達產銷平衡,個別生產商庫存偏高外,基本處于正常水平,行情具備一定上行空間。但沙河市場整體出貨平平,生產商庫存高位。下游需求啟動較慢,加之目前二手貿易商及多數(shù)加工廠持有一定貨源,無積極備貨行為。卓創(chuàng)資訊認為,雖會議精神做出上調,整體上漲空間不大,后期還需根據(jù)沙河市場情況調整,重點關注沙河市場行情變化。華東為沙河市場貨源消化重要地區(qū),華東市場會議召開在即,能否對沙河市場產生一定影響,重點觀注。